¿Estas optimizando los recursos de tu empresa?

¿Sabes si tu negocio es todo lo rentable que puede ser?, ¿tienes en cuenta todos las variables para la obtención de beneficio?, ¿conoces realmente en la situación que estas?.

Hoy en día nos venden el hecho del autoempleo como una de las soluciones para encontrar una fuente de ingreso dinerario. Aunque no todo el mundo está preparado para ser autónomo o empresario, aún teniendo un expediente académico excepcional…para unos y otros os intentamos dar nociones básicas de cómo saber cual es la salud financiera/económica de mi empresa o proyecto.

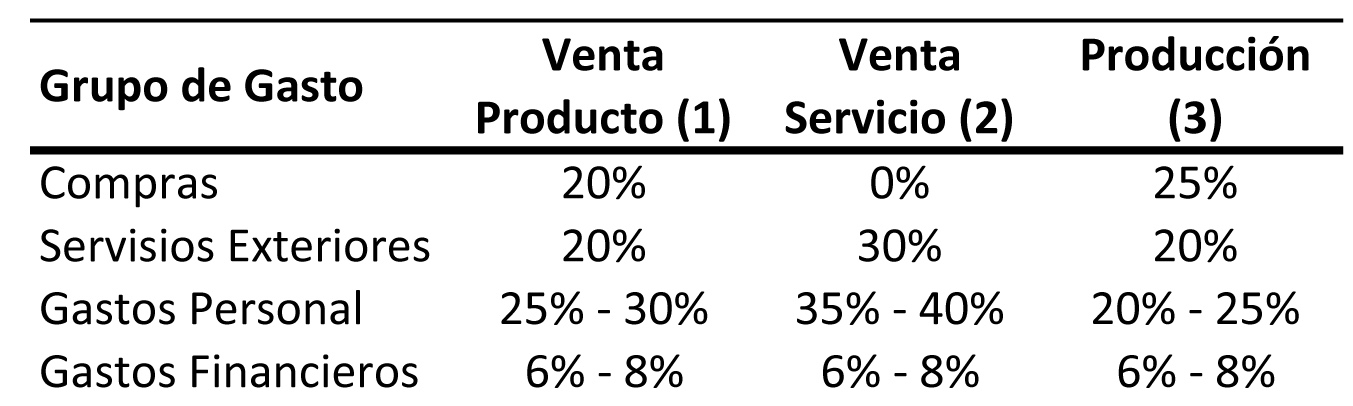

Para aquellos que no son expertos en empresas o no tienen tiempo para conocer como va su empresa o cual será las expectativas de su proyecto, hemos realizados un fácil cuadro donde podrás conocer de una manera estimada cual son los valores que deben tener distintas partidas de peso en la cuenta de resultado en función de los ingresos o estimación de ingresos. Hemos partido de un escenario muy prudente pero viable con lo cual todo que supere los umbrales que hemos planteados confirmará que vas por el buen camino.

El estudio es muy simple, partiendo de los ingresos brutos (sin contar con IVA aplicable en cada caso) se estiman qué importe de cada grupo de gasto debes de soportar como máximo (este importe se calculará multiplicando la cifra de “Ingresos Brutos” por el % asignado al grupo de gasto dependiente de la actividad realizada). Si tu cifra de gasto asignado realmente a ese grupo de gasto es mayor a la calculada significará que no estas utilizando adecuadamente los recursos y es posible mejorar la eficiencia y por tanto aumentar el beneficio de la empresa.

Notas:

(1) Aquí se engloban empresas de servicios donde tienen un peso importante un partida de compras para su posterior transformación. Como ejemplo: bares, restaurantes, peluquerías, venta de ropa,…

(2) Aquí encontramos empresas que venden sólo servicios como por ejemplo, centros infantiles, asesorías de empresas, venta seguros, venta productos financieros, …

(3) En esta se engloban empresas que a través de transformación de materias primas obtiene un producto final. Por ejemplo: cerveza, panadería, pastelería,…

Dentro de la partida “Servicios Exteriores” se engloban como partida de mayor peso el alquiler (se estima que los negocios “1” y “2” utilizan esta fórmula para realizar la actividad); el resto hace referencia a móvil, internet, agua, luz, material oficina, limpieza,…

La partida “Gastos Financieros” partimos de la premisa que todas las empresa obtienen financiación para su creación o se produce reinversión, siendo la estimación del tipo de interés aconsejable para pagar entre 6% y 8%. Para empresas tipo “3” se estima que el local es de su propiedad y en los costes de financiación se incluye el coste del préstamo hipotecario además de otras necesidades financiera que pueda tener la empresa.

Valoración del beneficio neto

Hay aspectos que a veces se olvidan en los planes viabilidad pero también en el día a día de la empresa. Un de los más importantes es la estacionalidad de la demanda, la demanda no es uniforme a lo largo del año por tanto tendremos que ser lo suficientemente flexibles para adaptarnos.

También hay que interiorizar que la corriente de cobros y pagos no es lo mismo que la corriente de ingresos y gastos. Un error muy normal, en este apartado, es pensar que importe del beneficio neto (Ingresos menos Gastos) es la cantidad que ganamos, pero además hay que restar la cantidad que pagamos por la financiación ya que en la cuenta de gastos sólo introducimos los gastos financieros y no el capital amortizado.

Cada empresa es única, ya sea por sector, dimensión,… es complicado sintetizar todo en 3 empresas y un artículo…aunque nuestra pretensión dar unas reglas básicas de análisis de empresas que esperamos hayan sido de utilidad.